Mengembangkan skala usaha agar naik kelas seringkali memerlukan suntikan modal yang melampaui batasan plafon subsidi pemerintah. Di tengah dinamika ekonomi tahun 2026, banyak pelaku usaha mikro hingga menengah mulai melirik pinjaman komersial karena limit Kredit Usaha Rakyat (KUR) yang dirasa tidak lagi mencukupi kebutuhan operasional yang kian membesar. PT Bank Rakyat Indonesia (Persero) Tbk. merespons kebutuhan ini dengan menyediakan berbagai produk pinjaman Non KUR, seperti Kupedes dan Briguna, yang menawarkan fleksibilitas lebih tinggi dibandingkan program subsidi.

Akses dana segar melalui jalur komersial menjadi langkah logis bagi pengusaha yang membutuhkan plafon hingga miliaran rupiah tanpa terikat aturan ketat sektor usaha tertentu. Dengan proses digitalisasi melalui BRImo yang semakin matang, pengajuan pinjaman kini dapat dilakukan secara transparan. Memahami rincian tabel angsuran dan simulasi cicilan menjadi krusial agar arus kas bisnis tetap terjaga dan terhindar dari risiko gagal bayar di masa depan.

Pilihan Produk Pinjaman BRI Non KUR Populer

BRI menyediakan berbagai instrumen kredit komersial yang disesuaikan dengan profil nasabah berbeda, mulai dari petani, pedagang, hingga pegawai tetap.

1. Kupedes (Kredit Umum Pedesaan)

Kupedes merupakan produk unggulan untuk pelaku usaha di semua sektor ekonomi yang dinilai layak. Berbeda dengan KUR, Kupedes memberikan keleluasaan dalam skema pembayaran, di mana nasabah dapat memilih angsuran bulanan atau musiman (bayar saat panen). Produk ini juga sering memberikan bonus bagi debitur yang disiplin membayar tepat waktu.

2. Briguna (Kredit Tanpa Agunan)

Khusus bagi pegawai aktif atau pensiunan yang penyaluran gajinya melalui BRI (payroll), Briguna menjadi opsi tercepat tanpa memerlukan jaminan fisik. Limit pinjaman menyesuaikan kemampuan bayar dari gaji bulanan dengan tenor yang bisa mencapai belasan tahun hingga masa pensiun tiba.

3. Kredit Modal Kerja (KMK) Komersial

Ditujukan untuk badan usaha seperti CV atau PT, KMK komersial biasanya menggunakan sistem rekening koran. Nasabah hanya dibebankan bunga atas dana yang digunakan, sehingga sangat efektif untuk menjaga likuiditas perusahaan dalam skala besar.

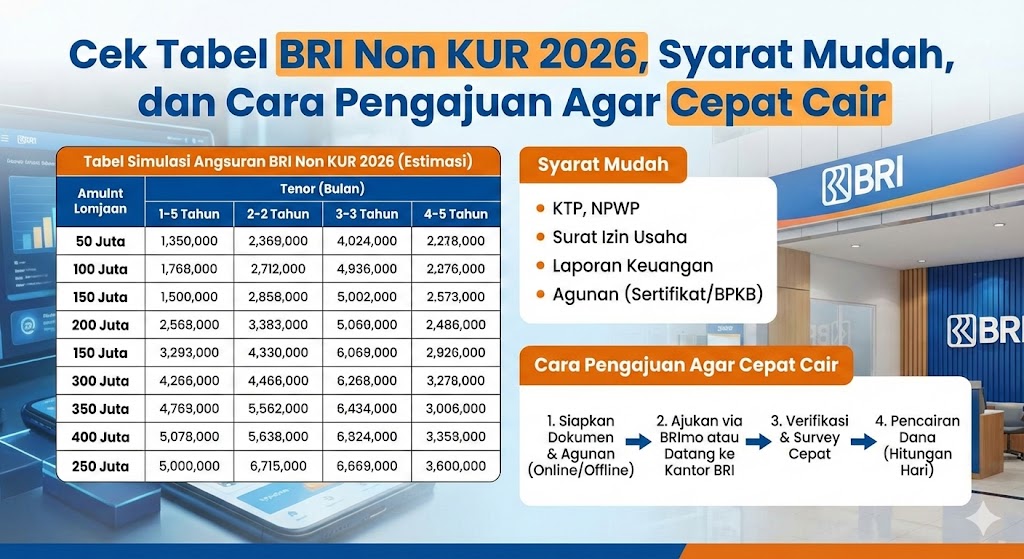

Simulasi Angsuran dan Perbandingan Data

Berikut adalah rincian estimasi cicilan untuk produk Kupedes dengan asumsi suku bunga bunga flat sekitar 1% per bulan. Angka ini berfungsi sebagai acuan awal sebelum melakukan konsultasi resmi di kantor cabang.

Tabel Rincian Angsuran Kupedes 2026

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 60 Bulan |

|---|---|---|---|---|

| Rp 50.000.000 | Rp 4.666.700 | Rp 2.583.400 | Rp 1.888.900 | Rp 1.333.400 |

| Rp 100.000.000 | Rp 9.333.400 | Rp 5.166.700 | Rp 3.777.800 | Rp 2.666.700 |

| Rp 200.000.000 | Rp 18.666.700 | Rp 10.333.400 | Rp 7.555.600 | Rp 5.333.400 |

| Rp 250.000.000 | Rp 23.333.400 | Rp 12.916.700 | Rp 9.444.500 | Rp 6.666.700 |

Perbandingan Karakteristik KUR vs Non KUR (Kupedes)

| Kriteria | KUR BRI | Kupedes (Non KUR) |

|---|---|---|

| Suku Bunga | 6% – 9% efektif per tahun | Bersaing (Sesuai bunga pasar) |

| Maksimal Plafon | Hingga Rp 500 Juta | Miliaran Rupiah (Sesuai agunan) |

| Tujuan Penggunaan | Hanya untuk modal kerja/investasi | Lebih fleksibel (Bisa konsumtif terbatas) |

| Agunan Tambahan | Seringkali tanpa agunan (< Rp 100jt) | Wajib ada agunan fisik |

Prosedur dan Syarat Pengajuan

Untuk memastikan proses dokumentasi berjalan lancar dan meminimalkan risiko penolakan, calon debitur perlu menyiapkan berkas berikut secara sistematis:

1. Dokumen Identitas Pribadi

- e-KTP asli pemohon dan pasangan (jika sudah menikah).

- Kartu Keluarga (KK) terbaru yang terverifikasi Dukcapil.

- Surat Nikah atau Akta Cerai sebagai bukti status hukum kepemilikan aset.

2. Dokumen Legalitas Usaha

- Nomor Induk Berusaha (NIB) atau Surat Keterangan Usaha (SKU) dari kelurahan.

- NPWP aktif untuk pengajuan pinjaman dengan plafon di atas Rp 50 juta.

3. Dokumen Agunan dan Keuangan

- Sertifikat asli (SHM/SHGB) atau BPKB kendaraan sebagai jaminan.

- Catatan pembukuan sederhana atau rekening koran 3 bulan terakhir untuk membuktikan arus kas.

Tahapan Agar Pengajuan Cepat Disetujui

Mengikuti langkah-langkah strategis dapat mempercepat verifikasi internal bank hingga dana cair ke rekening.

1. Verifikasi Skor Kredit Mandiri

Sebelum mendatangi bank, pastikan riwayat kredit di SLIK OJK berada pada posisi Kol 1 (Lancar). Selesaikan tunggakan pinjaman daring atau kartu kredit jika ada, karena sistem perbankan saat ini terintegrasi secara real-time.

2. Pendaftaran melalui Kanal Digital

Gunakan fitur pinjaman pada aplikasi BRImo atau situs resmi BRI. Pengisian data secara digital memungkinkan informasi masuk ke sistem antrean pusat lebih cepat dibandingkan pengajuan manual melalui berkas kertas.

3. Persiapan Survei Lokasi (On The Spot)

Saat petugas bank melakukan kunjungan, tunjukkan bukti fisik usaha seperti stok barang, nota penjualan, dan sarana prasarana produksi. Transparansi data keuangan saat survei sangat menentukan besaran plafon yang akan disetujui.

4. Estimasi Biaya Pra-Realisasi

Nasabah perlu mengetahui bahwa dana yang dicairkan akan dipotong biaya-biaya resmi seperti:

- Biaya Provisi dan Administrasi.

- Premi Asuransi jiwa dan kerugian.

- Biaya Notaris untuk pengikatan agunan.

- Setoran blokir angsuran (biasanya 1-2 kali cicilan).

Pinjaman Non KUR BRI 2026 merupakan instrumen finansial yang kuat bagi pengusaha yang ingin melakukan ekspansi masif. Meskipun suku bunganya mengikuti tarif komersial, kemudahan akses plafon tinggi dan fleksibilitas aturan menjadikannya solusi profesional untuk pertumbuhan bisnis jangka panjang.

Disclaimer: Data simulasi, suku bunga, dan tabel angsuran di atas dapat berubah sewaktu-waktu mengikuti kebijakan bunga acuan Bank Indonesia dan ketentuan internal PT Bank Rakyat Indonesia (Persero) Tbk. Keputusan akhir pemberian kredit merupakan wewenang sepenuhnya pihak bank berdasarkan hasil analisis risiko nasabah.

Nurkasmini Nikmawati merupakan jurnalis keuangan dan content specialist yang fokus pada sektor jasa keuangan Indonesia. Keahliannya meliputi perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Kasmini berkomitmen memberdayakan pembaca dengan informasi finansial yang praktis, akurat, dan aplikatif.