Program Kredit Usaha Rakyat (KUR) terus menjadi andalan utama pelaku usaha mikro, kecil, dan menengah (UMKM) dalam mendapatkan akses permodalan yang terjangkau. Bank Rakyat Indonesia (BRI), sebagai salah satu bank penyalur utama, menyediakan berbagai skema pinjaman KUR dengan bunga yang disubsidi pemerintah. Tidak heran, banyak calon peminjam mencari informasi tabel KUR BRI 2026 sebagai panduan sebelum mengajukan pinjaman.

Simulasi angsuran KUR BRI hingga Rp100 juta memberikan gambaran jelas mengenai besaran cicilan yang harus dibayar tiap bulan. Hal ini sangat penting agar usaha tetap berjalan sehat tanpa terbebani kewajiban keuangan yang tinggi. Dengan memahami simulasi ini, pelaku usaha bisa merencanakan penggunaan dana dengan lebih tepat sasaran.

Apa Itu KUR BRI dan Mengapa Penting bagi UMKM?

Program KUR adalah fasilitas kredit yang ditujukan untuk membantu pembiayaan usaha mikro dan kecil. Salah satu keunggulan utamanya adalah suku bunga yang lebih ringan dibandingkan kredit komersial. Di BRI, suku bunga KUR biasanya berkisar di sekitar 6% per tahun, tergantung pada jenis usaha dan skema yang dipilih.

Bagi pelaku UMKM, akses ke KUR bukan sekadar soal pinjam uang. Ini adalah jalan untuk meningkatkan kapasitas usaha, memperluas pasar, bahkan menambah karyawan. Banyak pengusaha kecil yang berhasil naik kelas berkat dukungan modal dari program ini.

Manfaat Melihat Tabel Angsuran KUR BRI Sebelum Mengajukan Pinjaman

Menghitung terlebih dahulu besaran cicilan dari pinjaman KUR sangat disarankan. Ini bukan soal kehati-hatian semata, tapi langkah strategis agar usaha tetap sehat dan terhindar dari risiko macet.

- Memperkirakan besaran cicilan bulanan sesuai jumlah pinjaman.

- Menyesuaikan tenor pinjaman dengan kemampuan usaha.

- Menghindari pengambilan pinjaman yang melebihi kapasitas.

- Membantu menyusun rencana keuangan usaha yang realistis.

Dengan simulasi ini, pelaku usaha bisa lebih yakin dalam mengambil keputusan pinjaman. Tidak terburu-buru, tidak juga terlalu kaku.

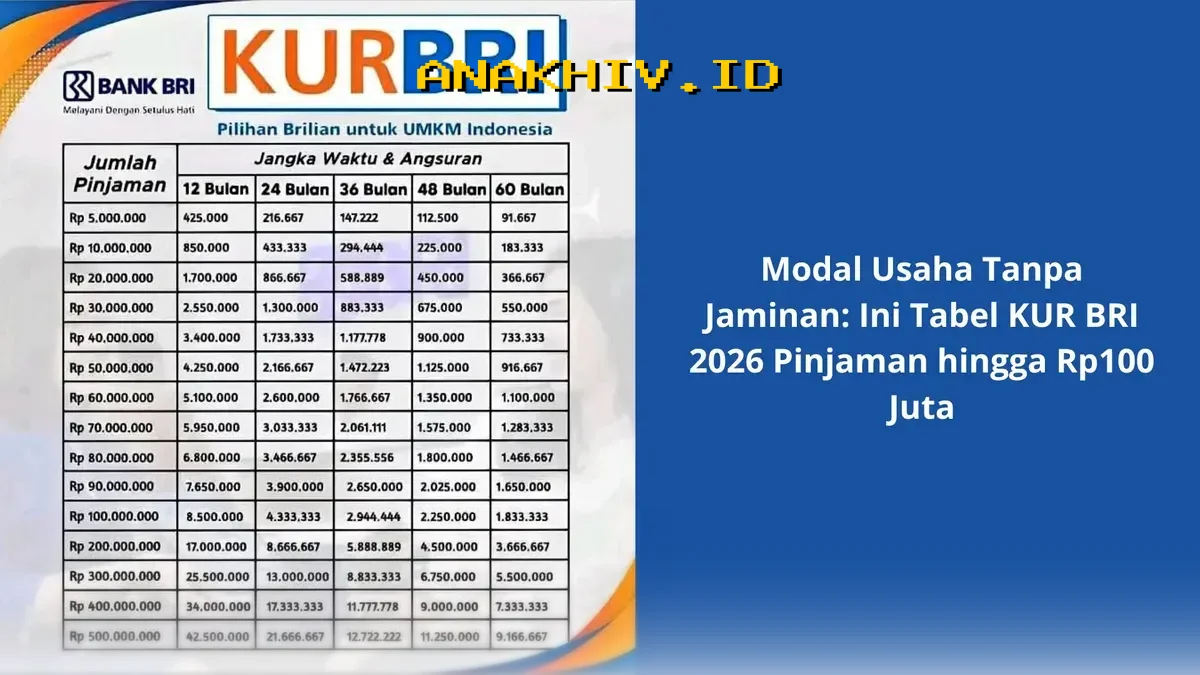

Tabel KUR BRI 2026: Simulasi Pinjaman hingga Rp100 Juta

Berikut adalah simulasi angsuran KUR BRI 2026 untuk pinjaman hingga Rp100 juta. Tabel ini menggunakan asumsi suku bunga efektif rata-rata sebesar 6% per tahun dan tenor maksimal 5 tahun (60 bulan). Simulasi ini bisa menjadi referensi awal sebelum mengajukan pinjaman secara resmi.

1. Simulasi Angsuran Berdasarkan Plafon Pinjaman

| Plafon Pinjaman | Tenor Maksimal | Angsuran Bulanan (Rp) |

|---|---|---|

| 10 juta | 24 bulan | 443.000 |

| 25 juta | 36 bulan | 761.000 |

| 50 juta | 48 bulan | 1.172.000 |

| 75 juta | 60 bulan | 1.447.000 |

| 100 juta | 60 bulan | 1.929.000 |

Catatan: Besaran cicilan bisa berbeda tergantung pada jenis usaha, jaminan (jika ada), dan kebijakan BRI setempat.

2. Perbandingan Bunga KUR BRI dengan Kredit Komersial

| Jenis Pinjaman | Suku Bunga (%) | Tenor Maksimal | Jaminan |

|---|---|---|---|

| KUR BRI | 6 | 5 tahun | Tidak wajib (tergantung skema) |

| Kredit Komersial | 9 – 12 | 3 – 5 tahun | Wajib |

Dari tabel di atas, terlihat bahwa KUR BRI menawarkan bunga lebih rendah dan lebih fleksibel dalam hal jaminan. Ini menjadi nilai tambah bagi pelaku usaha yang belum memiliki aset berat sebagai jaminan.

Syarat dan Ketentuan KUR BRI 2026

Sebelum mengajukan pinjaman, penting untuk memahami syarat dan ketentuan yang berlaku. Berikut adalah beberapa poin penting yang biasanya menjadi syarat pengajuan KUR di BRI:

1. Persyaratan Umum

- Warga negara Indonesia (WNI)

- Memiliki usaha mikro atau kecil yang masih aktif

- Usaha minimal berjalan selama 6 bulan

- Tidak sedang dalam daftar hitam atau macet di bank manapun

- Memiliki rekening aktif di BRI (opsional tapi disarankan)

2. Dokumen yang Dibutuhkan

- Fotokopi KTP

- Fotokopi Kartu Keluarga

- Fotokopi Surat Keterangan Usaha (SKU) atau SIUP

- Rekening koran usaha (jika ada)

- Foto usaha atau tempat usaha

3. Skema KUR yang Tersedia

- KUR Mikro: Untuk usaha kecil dengan plafon maksimal Rp100 juta

- KUR Kecil: Untuk usaha menengah dengan plafon hingga Rp2,5 miliar

- KUR Hijau: Khusus untuk sektor pertanian, perikanan, dan kehutanan

- KUR Digital: Untuk pelaku usaha digital atau e-commerce

Tips Mengajukan KUR BRI agar Disetujui

Mengajukan KUR bukan hanya soal mengisi formulir. Ada beberapa hal yang bisa meningkatkan peluang persetujuan pinjaman.

1. Siapkan Dokumen dengan Rapi

Dokumen yang lengkap dan terorganisir rapi akan mempercepat proses verifikasi. Pastikan semua dokumen masih berlaku dan sesuai dengan data yang diberikan.

2. Pilih Plafon yang Realistis

Jangan langsung mengajukan pinjaman maksimal jika usaha belum siap menanggungnya. Pilih jumlah yang sesuai dengan kebutuhan dan kemampuan usaha.

3. Tunjukkan Riwayat Usaha yang Sehat

Bank akan melihat konsistensi dan kesehatan usaha. Jika usaha sudah stabil dan memiliki riwayat transaksi yang baik, peluang disetujui akan lebih besar.

4. Jujur dalam Mengisi Data

Kejujuran dalam mengisi data usaha dan kebutuhan pinjaman sangat penting. Data yang tidak sesuai bisa memicu penolakan atau bahkan masuk daftar hitam.

Disclaimer

Simulasi dan informasi di atas bersifat estimasi berdasarkan data tersedia hingga Maret 2026. Besaran suku bunga, plafon, dan syarat bisa berubah sewaktu-waktu sesuai kebijakan BRI dan pemerintah. Sebaiknya selalu konfirmasi langsung ke cabang BRI terdekat untuk informasi terkini.

Program KUR BRI tetap menjadi salah satu pilihan utama bagi pelaku UMKM yang ingin mengembangkan usaha tanpa terbebani bunga tinggi. Dengan simulasi yang tepat dan persiapan yang matang, akses permodalan bisa menjadi langkah awal yang menentukan dalam pertumbuhan bisnis.

Popy Lestary merupakan jurnalis keuangan dan kreator konten yang fokus pada industri jasa keuangan Indonesia. Keahliannya mencakup perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Popy berkomitmen menyajikan informasi yang akurat, relevan, dan bermanfaat bagi pembaca dari semua kalangan.